Citované a vyňaté z úvodnej štúdie Harvard Business School, ktorú v marci 2022 uskutočnila trojica autorov: Jose Murillo (Harvard College), Boris Vallee (Harvard Business School), Dolly Yu (Yale University).

Pracovníci sa často stretávajú s nedostatkom peňazí, čo má na nich výrazný vplyv v niekoľkých smeroch, napríklad na spotrebu, duševné rozpoloženie alebo produktivitu. V poslednom čase pracovníci v celom rozvinutom svete opúšťajú svoje pracovné miesta v nezvyčajne vysokej miere, čo je jav známy ako Veľká výpoveď. Preto je sľubným miestom na dosiahnutie zlepšenia blahobytu zamestnancov, aby zamestnávatelia vytvorili benefity, ktoré riešia finančné zaťaženie zamestnancov, ako potenciálny doplnok alebo náhrada zvýšenia miezd.

Novým nástrojom na tento účel je prístup k zarobenej mzde, ktorý umožňuje pracovníkovi vybrať si podľa vlastného uváženia časť zarobenej, ale ešte nezaslúženej mzdy. Táto služba sa nazýva aj EWA z anglického Earned wage access. Zástancovia tejto služby tvrdia, že môže ponúknuť rovnaké výhody ako pôžičky pred výplatou, pokiaľ ide o poskytnutie krátkodobej pomoci v čase ekonomických ťažkostí, bez nevýhod pôžičiek EWA, ako sú potenciálne predátorské ceny a pokuty za oneskorené platby. EWA sa dobre etablovala v USA a na mnohých rozvíjajúcich sa trhoch, zvyčajne pre veľkých zamestnávateľov, ktorí zamestnávajú veľký počet nízkokvalifikovaných pracovníkov. V dôsledku toho budú mať americkí pracovníci v roku 2020 približne 56 miliónov výberov v hodnote 9,5 miliardy USD, čo je trojnásobok oproti roku 2017. Tento vývoj vyvoláva otázku, či ponuka prístupu k zárobkom zlepšuje blahobyt pracovníkov, čo môže mať významný vplyv na udržanie pracovníkov.

Na účely tohto prehľadu bol použitý nový súbor údajov od spoločnosti Minu, ktorá je popredným poskytovateľom takéhoto produktu v Mexiku. Najprv zdokumentujeme niektoré skutočnosti o využívaní tejto novej služby ponúkanej pracovníkom.

- Značná časť pracovníkov si takúto službu osvojí v krátkom čase. V priereze pracovníkov sa zdá, že je obľúbenejší u pracovníkov, ktorí sú muži, mladí a pracujú v spoločnosti už nejaký čas. Zdá sa, že využívanie EWA sa výrazne nelíši podľa úrovne kvalifikácie alebo mzdy.

- Využívanie služby sa sústreďuje na koniec mzdového cyklu.

- V prípade niektorých pracovníkov, ktorí službu využívajú často, sa ich výbery zvyšujú a k takýmto výberom dochádza skôr vo výplatnom cykle.

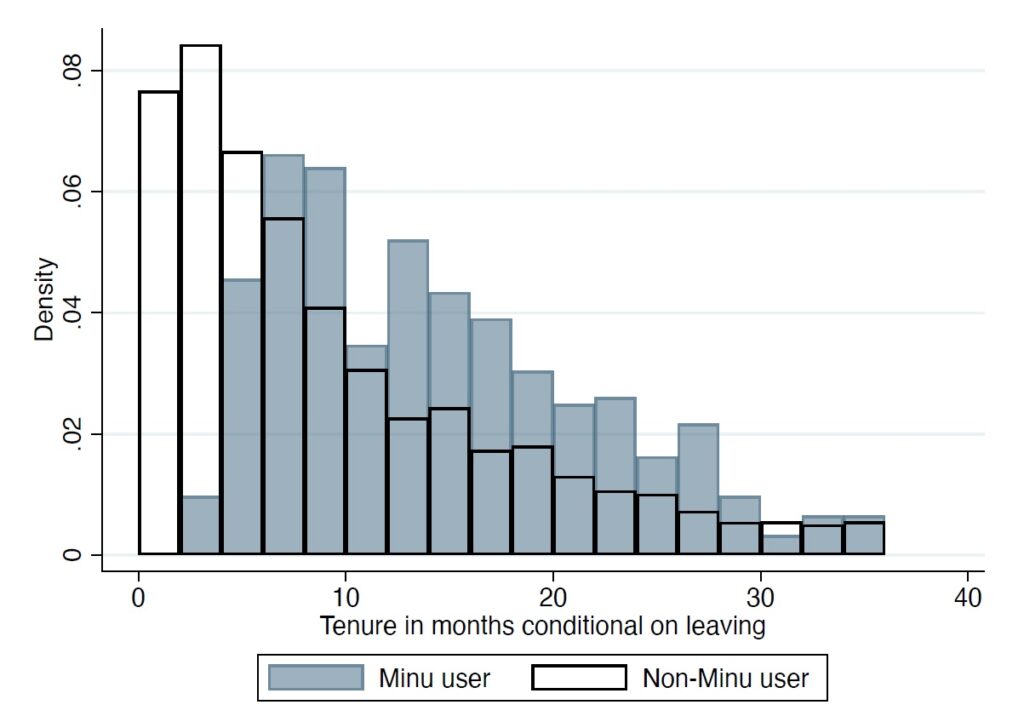

Ak sa zameriame na udržanie zamestnancov a zníženie fluktuácie zamestnancov, je zdokumentované, že pracovníci, ktorí majú prístup k mzde, ktorú už získali pred dátumom výplaty, majú výrazne menšiu pravdepodobnosť, že opustia svoju firmu v ktoromkoľvek období v porovnaní s pracovníkmi, ktorí tento prístup nemajú, bez ohľadu na vek, pohlavie, dátum nástupu alebo pozíciu. Zistilo sa tiež, že zníženie fluktuácie je výraznejšie u pracovníkov na nižších úrovniach organizačnej štruktúry.

Medzi pravdepodobne prekrývajúcimi sa subpopuláciami používateľov fungujú tieto základné ekonomické mechanizmy.

Poistka likvidity

Prvým zdrojom nedostatku hotovosti je, že pracovníka zasiahne očakávaný výdavkový šok. Zabezpečenie proti takémuto nedostatku hotovosti by sa malo prejaviť vo zvýšenej produktivite pracovníkov. V literatúre je hojne zdokumentovaná existencia tohto nedostatku hotovosti, najmä v prípade pracovníkov s nízkymi mzdami, a škodlivé účinky tohto nedostatku hotovosti na postavenie pracovníkov vrátane rozhodovania a produktivity.

1. Prístup k zarobeným mzdám by mal byť atraktívny najmä pre pracovníkov s finančnými ťažkosťami, ktorí sú častejšie postihnutí šokom a ktorí nemajú dostatočné úspory na jeho absorbovanie.

2. Načasovanie použitia EWA v rámci mzdového cyklu by malo byť nepravidelné a sklonené ku koncu mzdového cyklu. Vybraná suma by mala byť tiež nepravidelná, pretože by mala zodpovedať tým výdavkovým šokom, ktoré sú podmienené tým, že sú vyššie ako zostatok poslednej výplaty.

3. Produkt EWA by mal vytlačiť nákladnejšie spôsoby prístupu k likvidite, ako sú úvery pred výplatou, a dokonca potenciálne odrádzať od preventívneho sporenia.

Zdokumentované štylizované fakty potvrdzujú takýto mechanizmus pre značnú časť používateľov.

Nesúlad medzi príjmami a výdavkami

Z literatúry vyplýva, že domácnosti môžu pociťovať nedostatok finančných prostriedkov aj vtedy, keď neexistuje neistota a platby domácností sú predvídateľné. Ak má domácnosť zaplatiť nájomné pred termínom splatnosti, môže mať problém s jeho úhradou, pretože jej naplánovanie si vyžaduje pozornosť a úsilie.

EWA by mohla zmierniť tieto systematické nedostatky tým, že by umožnila lepšie zosúladenie načasovania výdavkov a príjmov. Dostupné štatistiky sú v súlade s tým, že takýto mechanizmus skutočne existuje.

Pracovníci so súčasnou orientáciou

Potenciálnym zdrojom dopytu po prístupe k zárobkom je skutočnosť, že niektorí pracovníci sú orientovaní predovšetkým na prítomnosť a nedokážu toľko myslieť na budúcnosť. Preto v krátkodobom horizonte dosahujú podstatne vyšší úžitok zo skoršej spotreby. Pri orientácii na súčasnosť by pracovníci mali prejavovať dopyt po prístupe k svojej mzde pred dátumom výplaty aj v prípade, že neexistuje neistota, pretože im to umožňuje zvýšiť užitočnosť svojej mzdy presunutím spotreby na skoršiu fázu mzdového cyklu.

Z tohto pohľadu by malo byť používanie EWA pravidelné a predvídateľné. K použitiu by malo dôjsť v priemere skôr v rámci výplatného cyklu, ako keď zamestnanci používajú preddavok na mzdu ako poistenie likvidity. Pracovník by mal tiež vybrať maximálne povolenú sumu.

Vzhľadom na to, že len malá časť používateľov vyberá maximálnu povolenú sumu zo svojej zarobenej mzdy, je nepravdepodobné, že by orientácia na prítomnosť (dokonca ani v jej najextrémnejšej verzii, keď si ju jednotlivci neuvedomujú) bola hlavnou hnacou silou dopytu po EWA. Podskupina používateľov opäť vykazuje vzorce správania, ktoré poukazujú na takýto mechanizmus.