Citace a výtah z úvodní studie Harvard Business School, provedené v březnu 2022 autorskou trojicí: Jose Murillo (Harvard College), Boris Vallee (Harvard Business School), Dolly Yu (Yale University).

Pracovníci se často potýkají s nedostatkem peněz, což má na ně výrazný dopad v několika ohledech, jako je spotřeba, psychické rozpoložení nebo produktivita. V poslední době pracovníci v celém vyspělém světě opouštějí svá zaměstnání v neobvykle vysoké míře, což je jev známý jako Velká rezignace. Slibným místem, jak dosáhnout zlepšování sociálního zabezpečení zaměstnanců, je proto pro zaměstnavatele rozvoj benefitů, které řeší finanční zátěž pracovníků, jako potenciální doplněk nebo náhrada zvyšování mezd.

Nově vznikajícím nástrojem pro tento účel je přístup k zasloužené mzdě, který umožňuje pracovníkovi vybrat si podle libosti část mzdy, kterou si vydělal, ale ještě nezískal. Tato služba se také nazývá EWA z anglického Earned wage access. Zastánci této služby tvrdí, že může nabídnout stejné výhody jako půjčky před výplatou, pokud jde o poskytnutí krátkodobé úlevy v ekonomických potížích, aniž by EWA měla nevýhody půjček, jako jsou potenciálně predátorské ceny a penále za pozdní splátky. Služba EWA se prosadila v USA a na mnoha rozvíjejících se trzích, obvykle pro velké zaměstnavatele, kteří zaměstnávají velké množství nízkokvalifikovaných pracovníků. Američtí pracovníci tak v roce 2020 provedli přibližně 56 milionů výběrů v hodnotě 9,5 miliardy USD, což je trojnásobek oproti roku 2017. Tento vývoj vyvolává otázku, zda nabídka přístupu k zasloužené mzdě zlepšuje blahobyt pracovníků s možným významným dopadem na udržení pracovníků.

Pro účely tohoto přehledu byl využit nový soubor údajů od předního poskytovatele takového produktu v Mexiku společnosti Minu. Nejprve dokumentujeme několik faktů o využívání této nové služby nabízené pracovníkům.

- Značná část pracovníků si takovou službu osvojí v krátkém časovém horizontu. V průřezu pracovníků se zdá, že je oblíbenější u pracovníků, kteří jsou muži, mladí a již ve firmě nějakou dobu pracují. Nezdá se, že by se používání služby EWA výrazně lišilo v závislosti na úrovni kvalifikace nebo mzdy.

- Používání služby se koncentruje ke konci mzdového cyklu.

- U části pracovníků, kteří službu často využívají, má jejich vybíraná částka tendenci se zvyšovat a k takovému výběru dochází dříve ve výplatním cyklu.

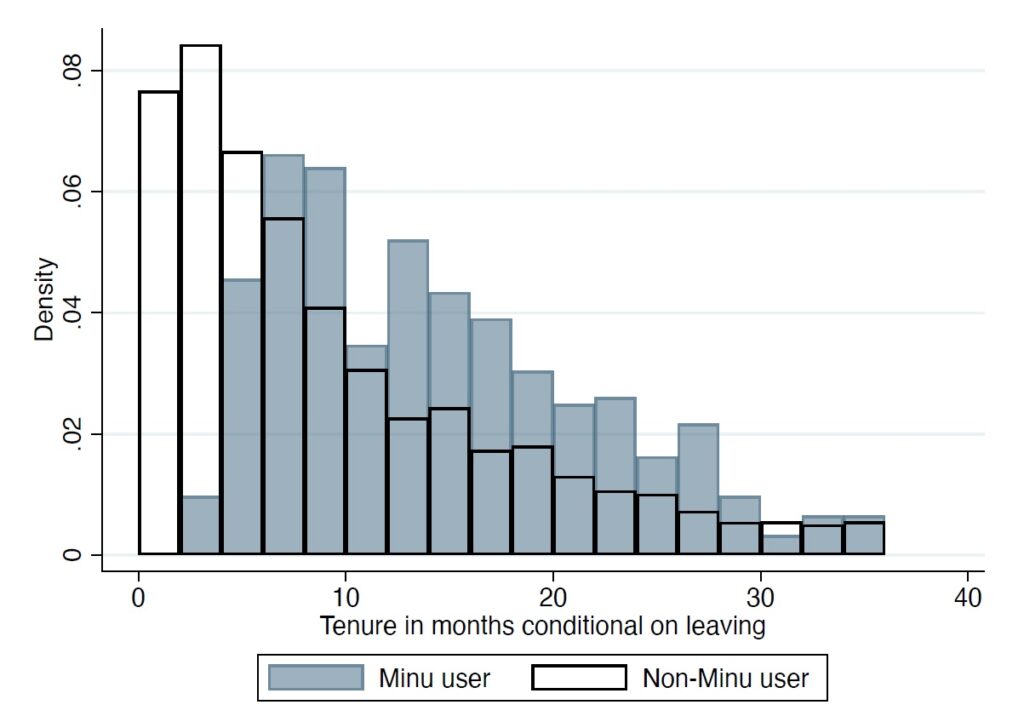

Pokud se zaměříme na udržení zaměstnanců a snížení jejich fluktuace, je zdokumentováno, že pracovníci, kteří mají přístup k již odpracované mzdě před výplatním termínem, mají výrazně nižší pravděpodobnost, že opustí svůj podnik v jakémkoli období, než pracovníci, kteří tento přístup nemají, a to při bez ohledu na věk, pohlaví, datum nástupu a pozici pracovníka. Bylo také zjištěno, že snížení fluktuace se projevuje více mezi pracovníky na nižších úrovních organizační struktury.

Mezi pravděpodobně překrývajícími se subpopulacemi uživatelů působí tyto základní ekonomické mechanismy.

Pojistka likvidity

Prvním zdrojem nedostatku hotovosti je, že pracovníka zasáhne očekávaný výdajový šok. Poskytnutí pojistky proti takovému nedostatku hotovosti by se mělo projevit ve zvýšení produktivity pracovníků. Literatura hojně dokumentuje existenci těchto výpadků hotovosti, zejména u pracovníků s nízkou mzdou, a škodlivé účinky těchto výpadků hotovosti na postavení pracovníka, včetně jeho rozhodování a produktivity.

1. Přístup k vydělané mzdě by měl být atraktivní zejména pro pracovníky s finančními potížemi, u nichž je větší pravděpodobnost, že budou zasaženi šokem, a kteří nemají dostatečné úspory na jeho absorbování.

2. Načasování využití služby EWA napříč mzdovým cyklem by mělo být nepravidelné a v rámci mzdového cyklu by mělo být vychýleno směrem ke konci. Nepravidelná by měla být i vybíraná částka, protože by měla odpovídat těm výdajovým šokům, které jsou podmíněny tím, že jsou vyšší než zbývající zůstatek z poslední výplaty.

3. Produkt EWA by měl vytěsnit nákladnější způsoby přístupu k likviditě, jako jsou půjčky před výplatou, a dokonce potenciálně odrazovat od preventivního spoření.

Doložená stylizovaná fakta takový mechanismus u významné části uživatelů podporují.

Nesoulad mezi příjmy a výdaji

Z literatury vyplývá, že domácnosti mohou pociťovat nedostatek finančních prostředků i v případě, že neexistuje žádná nejistota a platby domácnosti jsou předpovídatelné. Pokud má domácnost platit nájemné před výplatním termínem, může mít tato domácnost problémy s provedením této platby, protože její plánování vyžaduje pozornost a úsilí.

EWA by mohla tyto systematické nedostatky zmírnit tím, že umožní lepší sladění načasování výdajů a příjmů. Dostupné statistické údaje odpovídají tomu, že takový mechanismus je skutečně ve hře.

Pracovníci s orientací na současnost

Potenciálním zdrojem poptávky po přístupu k výdělku je to, že někteří pracovníci jsou orientováni především na současnost a nedokáží tolik myslet na budoucnost. Proto dosahují výrazně vyššího užitku z dřívější spotřeby v krátkodobém horizontu. Při orientaci na současnost by pracovníci měli projevovat poptávku po přístupu ke své mzdě před výplatním termínem i při neexistenci nejistoty, protože jim umožňuje zvýšit užitek ze své mzdy přesunutím spotřeby na dřívější dobu v rámci mzdového cyklu.

Z tohoto pohledu by používání EWA mělo být pravidelné a předvídatelné. K užívání by mělo docházet v průměru dříve ve výplatním cyklu než v případě, kdy zaměstnanci využívají zálohu na mzdy jako pojistku likvidity. Pracovník by měl také vybírat až do maximální povolené výše.

Vzhledem k tomu, že pouze malá část uživatelů si vybírá maximálně povolenou částku z vydělané mzdy, je nepravděpodobné, že by právě orientace na současnost (byť ve své nejextrémnější verzi, kdy si jí jednotlivci nejsou vědomi) byla hlavní hnací silou poptávky po EWA. Opět platí, že určitá podskupina uživatelů vykazuje vzorce chování, které na takový mechanismus ukazují.